Har I behov for hjælp til rentabilitetsberegninger eller andre former for Controlling så kontakt: support@seniorconsult.dk

RENTABILITETSBEREGNING OG OPERATIONALISERET PRISELASTICITET

Følgende er en tilpasset artikel udgivet den 30. maj 2016, som jeg skrev da jeg var konsulentchef i firmaet Prophix. Artiklen hed: “Rentabilitet: Har jeg tjent eller tabt en million?”

————————-

Hvor meget tjener vi på vore produkter? Hvor meget tjener vi på vore kunder? Hvor rentable er vore forskellige vare- og kundegrupper egentlig? Der er mange spørgsmål at besvare om rentabilitet. Lønsomheden er jo netop det, der viser, hvor god virksomheden er til at tjene penge.

I denne artikel vil jeg gennemgå, hvordan vi kan vurdere rentabilitet på dækningsbidrag-niveau. Jeg vil også se på rentabilitet med indregnede kapacitetsomkostninger i forhold til virksomhedens produkter og serviceydelser.

Rentabilitet på dækningsbidrags-niveau

Regner du med at få et svar med 6 decimalers nøjagtighed, hvis du spørger Salgs- og Marketingdirektøren, hvad priselasticiteten er på en given vare?

Hvilken beslutning vil du i øvrigt træffe, hvis du mod al forventning fik et svar? Eksempelvis -0,943572?

Stil et andet spørgsmål i stedet.

“Hvor mange procent vil omsætningen falde, hvis vi hæver prisen på varen/varegruppen med 10%?“

Maksimalt omsætningsfald

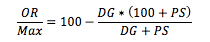

Lad os med disse indledende spørgsmål springe direkte ud i en formel, hvor DG er dækningsgradsprocent, PS er prisstigningsprocent, og OR/Max er den maksimale omsætningsreduktion i procent, som eksisterende omsætning kan reduceres med og stadig have samme dækningsbidrag:

OR/Max er maksimal omsætningsfaldsprocent under en given eksisterende dækningsgrad med en given forventet prisstigning. Dette er altså en form for operationaliseret priselasticitet.

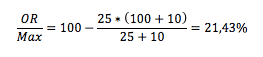

Eksempelvis hvis man har en eksisterende DG=25% og lader priserne stige med 10%, vil formlen give følgende:

Altså kan den eksisterende omsætning falde med op til 21,43%, og virksomheden bibeholder højere eller samme dækningsbidrag ved at hæve prisen med 10%. Eller sagt på en anden måde: Så længe eksisterende omsætning falder med mindre end 21,43%, vil virksomhedens direkte totale dækningsbidrag stige.

Simulering af variable omkostninger og dækningsbidrag

Med ovenstående formel får man et godt værktøj til at overveje eller lave simulationer omkring rentabiliteten i forhold dækningsbidraget på sine produkter eller produktgrupper. Samme teknik kan også tages i brug i forhold til enkeltkunder eller kundegrupper. At udregne et maksimalt fald for en enkelt vare, varegruppe, kunde eller kundegruppe er forholdsvis enkelt jf. ovenfor. Men når man inddrager multiple varegrupper og kundegrupper på samme tid, bliver det nødvendigt at kunne lave simulationer af hvad-hvis scenarier med forskellige versioner.

Rentabilitet med indregnede kapacitetsomkostninger

Økonomistyringsmæssigt bliver det dog noget mere kompliceret, når vi også skal introducere virksomhedens kapacitetsomkostninger i forhold til virksomhedens rentabilitet.

Vi forudsætter her, at det er lettere at træffe strategiske beslutninger, når man kender produkter og serviceydelsers træk på kapacitet og derved andel af kapacitetsomkostningerne. Specielt når virksomheden måske opererer med begrænsninger af produkt- og servicemix i forhold til kapaciteten. Her er optimal kapacitetsudnyttelse af et givent mix afgørende for virksomhedens samlede rentabilitet.

I dette tilfælde hvor man også ønsker at indregne kapacitetsomkostninger, er det nødvendigt at allokere virksomhedens kapacitetsomkostninger til produkterne/ydelserne, men dette vil blive beskrevet andetsteds omkring Activity Based Costing.

BEMÆRK – Angående indregnede kapacitetsomkostninger:

Så længe vi taler om ægte variable omkostninger – altså omkostninger der varierer i forhold til solgte stykantal, og ikke blot registreret kapacitet, hvilket som oftest også indbefatter løn – vil formlen for OR/Max være korrekt, og vil altid kunne give svar på, om det kan betale sig, eksempelvis at hæve prisen, og derved hæve dækningsbidraget så længe forventet omsætningsfald er mindre end den beregnede OR/Max.

Dette er ikke tilfældet, når vi begynder at indregne kapacitetsomkostninger. Fordelte kapacitetsomkostninger er ikke som ægte variable omkostninger noget der “falder bort” hvis solgt mængde falder, så det er utrolig vigtigt, at man IKKE baserer sine beslutninger på formlen alene, hvis denne indeholder ikke-variable omkostninger (hvilket som sagt ofte også er fordelt løn), hvor man skal være sikker på, at man kan fjerne omkostningerne fra den fordelte kapacitet der indgår i beregningerne, da formlen ellers ikke holder!

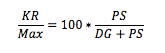

Maksimalt kvantitets fald – KR/Max

Alternativt i stedet for at beregne maksimalt omsætningsfald, kan man udregne maksimalt fald i antal solgte styk / kvantitets fald “Kvantitets Reduktion Max”, eller blot KR/Max % (Hvor PS=Prisstignings% og DG=Dækningsgrad%):

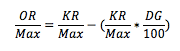

Ligeledes kan OR/Max alternativt udregnes på basis af KR/Max med følgende formel:

Eksempel: Varegruppe har DG=10% og prisstigning på 10%.

KR/Max=100*(10/20) -> KR/Max = 50%. Hvis afsat mængde falder til det halve har man samme dækningsbidrag. OR/Max=50-(50*10/100) -> OR/Max=45%. Hvis omsætningen falder 45% har man samme dækningsbidrag.

Afslutning

I ovenstående har vi set på, hvorledes vi kan vurdere rentabilitet til og med dækningsbidrag samt rentabiliteten med indregnede kapacitetsomkostninger (husk at læse hva der står under Bemærk for sidstnævnte) i forhold til virksomhedens produkter og serviceydelser.

ALLOKERING AF OMKOSTNINGER OG ACTIVITY BASED COSTING

Følgende er en tilpasset artikel udgivet den 9. januar 2017, som jeg skrev da jeg var konsulentchef i firmaet Prophix. Artiklen hed: “Sådan allokerer du kapacitetsomkostninger, og får mere indsigt i lønsomheden”

————————

KAPACITETSOMKOSTNINGER: Hvorledes får vi større indsigt i virksomhedens lønsomhed med stigende andel af kapacitetsomkostninger og mindre og mindre dækningsbidrag?

I klassisk dansk og nordeuropæisk økonomistyrings-teori har man haft stor fokus på de variable stykomkostninger. Læreranstalterne, der underviser i virksomhedsøkonomistyring, har forståeligt nok advaret mod at foretage ”arbitrære” allokeringer af virksomhedens faste omkostninger til produkter og/eller kunder.

Som indgang til denne artikel skal det dog bemærkes, at mange produktionsvirksomheder registrerer lønomkostninger som ”variable” stykomkostninger, der bliver lagerført – selvom lønomkostninger på ingen måde er variable, men er allokerede periodeomkostninger!

De forskellige aktiviteter

Allokeringen af løn er aktivitetsbaseret, hvor man som oftest benytter medarbejdernes timeregistrering på produktionsordrer til at allokere timeløn til produkterne.

Typisk er tidshorisonten den eneste forskel mellem timeløn og andre produktionskapacitetsomkostninger, hvormed man kan reducere omkostningen. Det er også en forholdsvis enkle måde at opgøre ”den korrekte omkostning” per tidsenhed.

Lønomkostninger, der derved bliver ”allokeret” til produkter, er at betragte som en allokering af kapacitetsperiodeomkostninger. Den enkelte medarbejders månedsløn varierer typisk ikke med mængden (ud over en eventuelt forholdsvis lille andel, der kan være mængde-bonusrelateret).

I takt med, at virksomhederne forsøger at effektivisere samt reducere stykomkostningerne (ofte ved større investeringer) bliver en stadig større mængde af de samlede omkostninger kategoriseret som kapacitetsomkostninger.

Ikke desto mindre kan en række aktiviteter, som virksomheden udfører, og som er kategoriseret som kapacitet (inklusive løn), direkte henføres til stykrelateret produktion og salg. Dette gælder både produktionsomkostninger, men også en række salgs- marketing (inkl. kundeservice) og administrative omkostninger (fakturering, debitorhåndtering, etc.).

De direkte variable stykomkostninger bliver registreret på produkterne via disses direkte træk (materialeomkostning lagt på lager, og med evt. allokeret løn også lagt på lager for mellem- og slutvarer).

Den traditionelle ABC-model

Den traditionelle ABC (Activity Based Costing) model foreskriver, at virksomheden analyserer på ensartede aktiviteters indirekte omkostninger og via aktivitetsmængden, der relaterer sig til omkostningsobjekterne (i dette eksempel styk), bliver de allokeret til disse objekter via aktivitetsmængden:

Indirekte Ressourcer (omkostninger) -> Aktivitetsmængde -> Omkostningsobjekter

Det er tvivlsomt, om diskussionen omkring omkostningsallokering nogensinde vil stoppe. Her forudsætter vi, at viden omkring specifikke ressourcers omkostning og de relaterede aktiviteters omkostninger, og derved omkostningsobjekternes aktivitetstræk på disse ressourcer, kan benyttes til strategiske beslutninger.

Som det blev beskrevet tidligere, er en lang række kapacitetsomkostninger ikke variable med stykmængden. Det er faste eller „springvist faste“, og definitionen af ”springvist fast” kan være forskellig fra kapacitetsgruppe til kapacitetsgruppe. Springet er typisk med en større mængde ændringer.

Følg ikke tommelfingerregler blindt

Et væsentligt strategisk spørgsmål omkring de fordelte kapacitetsomkostninger er, om den givne kapacitet kan benyttes til andre formål, som måske vil være mere rentable?

En tommelfingerregel er jo, at så længe der er positivt dækningsbidrag, tilføjer varen værdi til dækning af kapacitetsomkostningerne. Men denne regel kan ikke stå alene, hvis virksomheden opererer under begrænset kapacitet med valg af produktmiks.

Det forudsættes derfor, at selvom vi gennemfører fordeling af ressourceomkostningerne, så benytter vi denne viden til at foretage strategiske valg.

Vi skal være klar over omkostningernes natur i form af direkte variable stykomkostninger; dedikerede (til specifikke produkter/ydelser) allokerede omkostninger; generelle ressourceallokerede kapacitetsomkostninger, og alle disse omkostningers reduktionsmæssige tidshorisont i forhold til de beslutninger, vi træffer.

Kigger vi eksempelvis på et produkts eller produktgruppes rentabilitet, vil vi kunne opdele omkostningselementerne i en lang række dele:

- lønomkostninger

- materialeomkostninger (og begge måske i en række delelementer)

- dedikerede produktionsomkostninger etc.

- træk på kapacitets kvalitetscheck-omkostninger

- træk på lageromkostninger

- lager- og logistik-håndteringsomkostninger

- dedikerede marketingomkostninger

Vi forsøger altså at skabe større viden om økonomistyring og ikke mindst transparens til at foretage vigtige strategiske valg med viden om hvert omkostningselements aktivitetstræk og afledte allokerede omkostning.

Afslutning

Hvordan skal man håndtere fællesarealer? Skal produktionsdirektørens omkostninger allokeres til produkter? Hvordan registrerer og opgør man omkostningen af uudnyttet kapacitet?

Kapacitet er et meget bredt begreb. Graden af aktiviteters direkte kapacitets træk kan variere, blive ’svagere’ og til sidst ikke give ekstra værdi om overhovedet.

Men med en god allokeringsmodel kan man få væsentlig indsigt i produkter/services træk på kapacitet og deres afledte omkostninger. De kan herefter benyttes til strategiske beslutninger for eventuel omprioritering.

Se også mere detaljeret beskrivelse omkring ABC model under Budgettering / “Aktivitetsbaseret budgettering”.