Har I behov for hjælp til udarbejdelse af budget eller budgetmodeller, eller en optimering af jeres budgetproces så kontakt: support@seniorconsult.dk

_______________________________________________________________________

Her kommer 3 indlæg: Hændelsesbaseret budgettering, Likviditetsbudgettering og Aktivitetsbaseret budgettering.

HÆNDELSESBASERET BUDGETTERING

Indledning

Den “gamle” typiske metode for budgettering har været, at man udarbejdede et budget der modsvarede virksomhedens regnskabsperiode. Budgettet bestod derfor typisk af et resultatopgørelsesbudget, og tilhørende balancebudget. Ofte også suppleret med et tilhørende likviditetsbudget. Likviditetsbudgettering beskrives i flere detaljer i efterfølgende særskilt afsnit.

Som en form for modsvar til denne traditionelle metodik, kom der for nogle årtier sidennogle nye tanker som samlet gik under begrebet “beyond budgettering”.

Jeg skal ikke gå i detaljer med dette begreb her, men henviser blot til litteraturen omkring begrebet “Beyond budgetting”. Hvad der her skal fremhæves er 2 (af flere) af de principper der ofte nævnes som “anderledes” end den gamle traditionelle metodik:

- Lad processen være dynamisk og ikke en kalenderøvelse der sker en gang om året.

- Rullende forecasting frem for 12 måneders budget.

Hvis man alene ændrer sin budgetproces til at lave “rullende forecast” som gennemføres eksempelvis hver måned, og “ruller” 12-18-24 måneder frem, så har man blot udskiftet en årlig proces med en månedlig proces. Dette er ofte en endnu mere ressourcekrævende operation end den gamle traditionelle, uden at virksomheden som helhed foretager bedre beslutninger.

Hændelsesbaseret budgettering

Hændelsesbaseret budgettering går lige som hændelsesbaseret strategisk styring ud på, at man i højere grad agerer når der sker hændelser som påvirker budgettet, frem for kalenderstyret (det være sig årligt eller månedligt). Dette er altså med udgangspunktet nævnt ovenfor, at er hændelsesstyret frem for kalenderstyret.

Bemærk, at hændelser både kan være interne og eksterne. Der kan godt opstå hændelser i virksomheden såsom gode ideer, eller ændringer i organisationen som er vigtige forudsætninger for det eksisterende budget.

Man kan godt når en eller flere hændelser indtræffer eksempelvis tilføje nye perioder i slutningen af budgettet, men det giver grundlæggende kun mening hvis man reelt har ny og/eller bedre information end man havde tidligere.

Tankegangen tager også her udgangspunkt i PDCA metodikken:

- Planlæg, og udarbejd budget for valgte perioder (PLAN)

- Lad budget blive operationelt (DO)

- Opfang væsentlige ændringer der påvirker budgettet (CHECK)

- Ændr budget i forhold til ændringer (ACT)

Når en måned er forløbet, og man har en måneds faktiske tal, kan man erstatte budgettet med disse faktiske tal, som dermed giver et samlet bedre estimat for den samlede budgetperiode. Altså kan man hver måned erstatte budgettal med faktiske tal, og få stadig bedre “estimat” for den oprindelige budgetperiode.

Er der eksempelvis ikke sket nye hændelser i løbet af måneden, og man dermed ikke har nogen ny information når denne måned er gået, er der som sådan heller ikke nogen god grund til at “rulle” sit “forecast”. Hvilken ny information har man der giver et bedre bud for at lægge en ny måned til budgettet, som man ikke besad for en måned siden?

Tanken er altså, at hovedudgangspunktet er, at man kun opdaterer når der sker hændelser som giver ny information som giver anledning til at opdatere budgettet.

I sin grundtanke hænger hændelsesbaseret strategisk styring, og hændelsesbaseret budgettering sammen. En given hændelse indtræffer som er væsentlig og som påvirker enten virksomhedens vision eller igangværende strategiske projekter. Hvis dette er tilfældet, vil et budget næsten også altid skulle tilpasses tilsvarende.

LIKVIDITETSBUDGETTERING

Følgende er et tilpasset uddrag af en artikel jeg skrev og udgivet 11. april 2016, da jeg arbejdede som kosulentchef i firmaet Prophix. Artiklen hed: “Likviditet: Hvor er min million?”

————————————–

Mange virksomheder er gået konkurs, fordi de ikke havde styr på likviditeten – selvom de har været grundlæggende rentable. Likviditetsstyring og likviditetsoverblik er et væsentligt element, når man styrer en virksomhed.

Jeg arbejder med fire generelle former for likviditetsmodeller. Enhver virksomhed bør arbejde med den model, der passer bedst til deres behov. Den rette model er den bedste måde at styre sin likviditet.

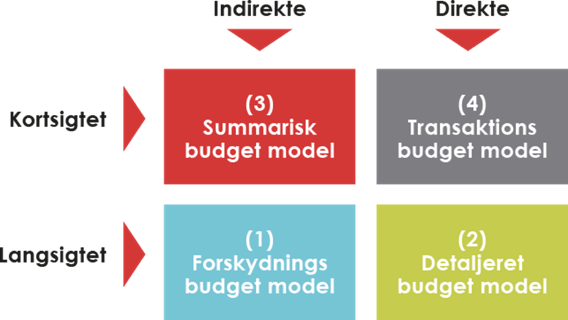

De 4 likviditetsmodeller

Tabel 1 – Likviditetsmodeltyper

En likviditetsberegning kan enten foregå indirekte (via resultatopgørelse og balanceforskydninger) eller direkte via beregninger, der detaljeret forklarer likviditeten og dermed også balanceforskydningerne. Med kortsigtet model menes i ovenstående skema uger til nogle få måneder frem. Langsigtet model er typisk på halvårs- eller helårsbasis.

1. Forskydningsbudget-modellen

Denne model er den klassiske, som der undervises i på diverse handelshøjskoler m.m. Her laver man typisk et driftsbudget og et balancebudget (eller historisk baseret på faktiske regnskabstal), og udregner likviditeten indirekte på baggrund af disse tal. Man tager sædvanligvis resultatet eksklusive afskrivninger. Der er dog mange variationer af hvilket resultat-tal, man starter med. Tallet kan også være resultat efter skat, hvor man så eksempelvis forhøjer resultatet med afskrivningerne og reducerer med investeringer etc.

Derefter korrigerer man for forskydninger i balancen, som påvirker resultatet. Det kan f.eks. være forskydning fra primo til ultimo, for perioderesultatet for debitorer og kreditorer, hvor en stigning i debitorer formindsker likviditeten, og et fald i debitorer forbedrer likviditeten.

Denne model er indirekte. Man udarbejder først et perioderesultat og balancebudget og på baggrund af disse, beregner man indirekte likviditeten.

2. Detaljeret budgetmodel

Den detaljerede budgetmodel er ikke så indirekte som forskydningsmodellen. I forskydningsmodellen estimeres først ultimo balancesummer, og med lidt tilpasning får man likviditet og balance til at stemme.

I den detaljerede budgetmodel er de fleste balanceposter udregnet mere direkte. F.eks. er anlægsaktiver ultimo udregnet direkte ved at tage primo summen og tillægge budgetterede investeringer (som indgår som reduktion af likviditeten i denne modeltype), fratrække afskrivninger (som ikke påvirker likviditeten), fratrække skrottede aktiver (som heller ikke påvirker likviditeten).

Debitorer beregner man også mere direkte med baggrund i en detaljeret omsætningsspecifikation per kunde. Her indgår de enkelte kunders betalingsbetingelser i beregningen af udviklingen af debitorsummen.

Når der er detaljerede beregninger på de fleste balanceposter, bliver regnearbejdet hurtigt temmelig omfangsrigt. Den detaljerede model er meget omfattende, men den er også betydelig mere præcis end den indirekte forskydningsmodel.

3. Summarisk budgetmodel

Den summariske budgetmodel er primært en kortsigtet model. Her har man en række oplysninger om forventet omsætning, hvor man foretager nogle summariske, indirekte gennemsnitsbetragtninger for debitorudvikling, kreditor udvikling etc. for at estimere likviditeten på kort sigt.

Denne modeltype kan typisk være opdelt på ugebasis 1-3 måneder frem.

4. Transaktions-budgetmodel

Den kortsigtede transaktionsbaserede likviditetsbudgetmodel tager udgangspunkt i virksomhedens eksisterende kendte debitortransaktioner og kendte kreditortransaktioner. Denne model er derfor ret kortsigtet, men til gengæld mere nøjagtig end en model der ikke benytter faktiske data.

Modellen rækker almindeligvis nogle få uger til 1-6 måneder frem. Her har de første 1-3 måneder en rimelig præcis estimering af likviditeten. Den er nemlig baseret på kendte transaktioner, hvor betalingstidspunktet er kendt for både debitorer og kreditorer. Man skal tage højde for, at visse / nogle debitorer altid betaler for sent.

Ud over debitor- og kreditortransaktioner tilføjer man typisk indtastning af de kendte summer, som ligger uden for debitor- og kreditormodulerne. Det er eksempelvis lønninger, som typisk udbetales ultimo måneden, men kan også være andre omkostninger, der ikke betales via kreditor modulet f. eks. udbytte, renter etc.

Opsummering på likviditetsmodeller

Da Covid-19 indtraf, oplevede den virksomhed hvor jeg arbejdede et pludsetligt og kraftigt fald i omsætningen fra nogle af virksomhedens væsentligste kunder.

Vi var nødt til, at gennemføre en meget drastisk tilpasning i antal ansatte, og indføre arbejdsdeling. Fra at have fokus på “almindelig styring” i virksomheden, og udarbejdelse af månedsregnskab og månedslikviditet, blev fokus totalt ændret.

Nu var det alene en ad hoc transaktions budgetmodel hvor fokus lå på 1-1½ måned frem, og med likviditeten udregnet per uge. Her var fokus på nedbringelse af lagre, minimumsindkøb etc.

Det er derfor vigtigt, at man kan tilpasse sin styring til behovet. Ikke bare via normale budgetmodeller over resultatopgørelse og balance, men også likviditetsbudgettet.

AKTIVITETSBASERET BUDGETTERING

Følgende er uddrag fra artikel udgivet den 29. maj 2017, da jeg arbejdede som konsulentchef i firmaet Prophix. Artiklen blev skrevet som en række spørgsmål og svar

Hvad forstår man ved aktivitetsbaseret budgettering?

Aktivitetsbaseret budgettering er en budgetmetodik, der tager udgangspunkt i aktivitetsniveau og mængder. I en ideel verden tager den udgangspunkt i den strategiske plan for at udmønte den i aktivitetsmængde mål. Man kan sige, det er en form for operationaliseret strategiplan.

For at omsætte aktivitetsmængderne til finansielle tal, bliver man også nødt til at have økonomiske priser tilknyttet aktiviteterne. Dette er salgspriser, variable kostpriser og kapacitetsomkostningspriser, som man kan gange mængderne med.

Hvad er fordelene ved at lave aktivitetsbaseret budgettering i forhold til mere traditionel budgettering?

Hvis man IKKE tager udgangspunkt i aktivitetsmængder, er der ingen garanti for, at den forventede aktivitetsmængde reelt hænger sammen med hverken omsætnings- eller kapacitetsbudget (eller forecast).

Fordelen ved at tage udgangspunkt i aktivitetsmængder er, at dette er udgangspunktet for hele processen og omsætning, variable omkostninger og kapacitetsomkostninger bliver afledt af disse mængder. Det skaber overblik over aktiviteterne og de afledte økonomiske tal.

En anden fordel er, at man hurtigere og lettere kan foretage simulationer. Det kan være worst og best case scenarier, men også simulationer af ”hvad hvis”-typen omkring kundernes forventede træk, konkurrenternes indsats, ændrede prisforudsætninger i markedet etc.

Ved traditionel budgetlægning, hvor aktivitetsniveauet ikke er linket direkte sammen med den afledte økonomi, bliver denne type af simulationer betydeligt mere besværlige. Det bliver også sværere at gennemskue sammenhængen mellem forudsætningerne og de afledte økonomiske tal.

Hvad er ulemperne ved aktivitetsbaseret budgettering?

Det nødvendige krav for at kunne gennemføre aktivitetsbaseret budgettering er, at man har rimelig detaljeret og korrekt viden omkring sine aktivitetspriser.

Hvis ikke man har valide prisdata, man kan stole på, kan og skal man ikke forsøge sig med aktivitetsbaseret budgettering.

Ulempen er derfor i forhold til traditionel budgettering, at man skal have en rimelig detaljeret analyseindsats på plads omkring sine aktivitetsmængder og prisen per enhed. Det kræver derfor igen, at man har sine værktøjer og ressourcer på plads for at sikre, at man har disse oplysninger.

Jeg vil dog nævne, at man jo ikke nødvendigvis behøver at starte med et ”big bang”, hvor det er alt eller intet. Man kan implementere sit aktivitetsbaserede budget i faser. Man kan starte med de dele, hvor man har priskendskab og så udvide i takt med, at man får skabt sig det nødvendige underliggende datagrundlag.

Kan du også benytte aktivitetsbaseret budgettering ved forecasting?

Ja, så absolut. Jeg skelner reelt ikke mellem begreberne budget og forecast. For mig er det blot to termer, der dækker over det samme.

Jeg ved dog, at mange opfatter et budget som en tidsbegrænset enhed, som typisk dækker et finansår. Forecast opfatter mange typisk som noget, der enten rækker længere end ”budgettet” eller foretages rullende, og som involverer estimering eller justering i forhold til budgettet.

Årsbudgetter har været udsat for stærk kritik – især fra fortalerne af ”beyond budgeting”. Kritikken går på, at et budget er ”statisk.” At budgettet ikke tager højde for, at virksomheder konstant er udsat for ændringer af forudsætninger. De ændrede forudsætninger medfører ændringer af de angivne aktivitetsmængder.

Ved rullende forecasting indfører man jo faktisk bare en oftere udført budgettering (kvartals- eller månedsvis rulning). Altså reelt mere budgetlægning end mindre. For at dette kan gøres effektivt, har man behov for performance management-værktøjer, som gør en sådan proces effektiv. Se også ovenfor omkring hændelsesbaseret budgetstyring.

Hvis vi her antager, at et forecast betyder en rullende finansiel målsætningsplan, vil man naturligvis også kunne udarbejde et aktivitetsbaseret forecast reelt på samme måde som et budget.

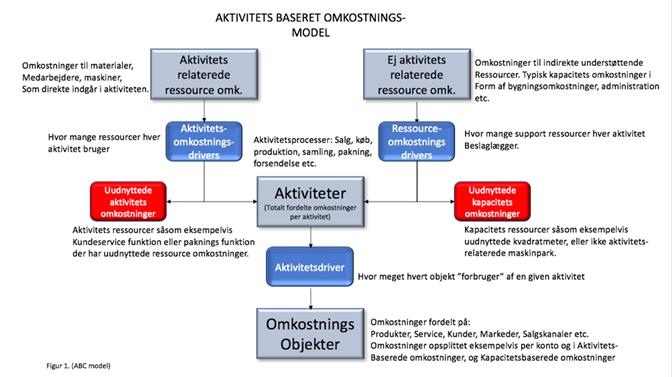

Er aktivitetsbaseret budgettering det samme som Activity Based Costing?

Nej, aktivitetsbaseret budgettering er en budgetmetodik, som reelt rækker bredere end Activity Based Costing (ABC). Men som det fremgår af det forrige spørgsmål, er det nødvendigt at have en rimelig dybtgående viden om aktiviteternes priser. Derfor er ABC ofte implementeret i et eller andet omfang i virksomheden, før man reelt kan benytte aktivitetsbaseret budgettering.

(Klik på figur for at se figuren)

Det er dog ofte således, at man implementerer ABC for at få en dybtgående viden om produkt- eller ydelsesomkostninger. Den viden kan benyttes i aktivitetsbaseret budgettering. Når du implementerer aktivitetsbaseret budgettering, behøver du ikke nødvendigvis så dybdegående viden om omkostninger, som ABC giver.

Man skal bare have analytiske værktøjer til at kunne frembringe salgs- og omkostningspriser for aktivitetsmængderne, afledte kapacitetstræk og deres omkostninger.

Forskellen mellem ABC og aktivitetsbaseret budgettering går derfor også på, at man ikke nødvendigvis behøver at udmønte kapacitetsomkostningerne per mængdeenhed. Man skal blot vide, hvad hver aktivitet trækker af total kapacitet og de afledte totale kapacitetsomkostninger.

Er der en ”one size fits all”- metode til de forskellige type virksomheder?

Nej, det er det ikke. Produktionsvirksomheder er nok de mest komplicerede. Her producerer man produkter, og her har man typisk en given omkostningspulje, som ikke kun er variabel. Der er også nogle faste kapacitetsomkostninger. Her er det helt store spørgsmål ”Hvordan får man fordelt sine kapacitetsomkostninger ud på produktet?”

Det er typisk mere kompliceret end handelsvirksomheder, som køber produkter og har en variabel pris, så har de nogle lageromkostninger, og så skal varerne videre.

I servicevirksomheder er der typisk serviceydelser, man leverer og selv sætter kostpriser på, og så er der er nogle kapacitetsomkostninger. Men som en tommelfingerregel er der typisk færre kapacitetsomkostninger end en produktionsvirksomhed.

Hvor meget indsats kræver aktivitetsbaseret budgettering?

Det kommer helt an på ambitionsniveauet i virksomheden, og hvor mange ressourcer, man har.

I nogle tilfælde kan det være nogle få mennesker, der klarer opgaven. Det kan være controllere, som går ud og interviewer relevante personer i organisationen for at prøve at indsamle viden om virksomhedens aktivitetsniveau og cost driverne. Det kan være information om alt fra tidsforbrug til informationer omkring aktiviteter og om virksomhedens forretningsmodel.

Andre gange involverer man en større del af organisationen og beder dem om at levere data, hvor økonomifunktionen selv laver analyser.

Hvilke type virksomheder vil få størst udbytte af aktivitetsbaseret budgettering?

Praktisk talt alle. Fra servicevirksomheder til handelsvirksomheder til produktionsvirksomheder. Udbyttet kan være lige stort. Det afgørende er, at man leverer en ydelse til en kunde, som man vil kende kostprisen og trækket på ressourcer.

Resterende artikel beskrev da mere detaljeret, hvorledes omkostningsallokeringer enkelt kunne udføres i værktøjet Prophix.